天下没有免费的午餐,但免费的充电并不难找。

还是同样的配方、同样的味道,曾在社区团购、共享单车等多个领域上演过的剧情,似乎又要复现。

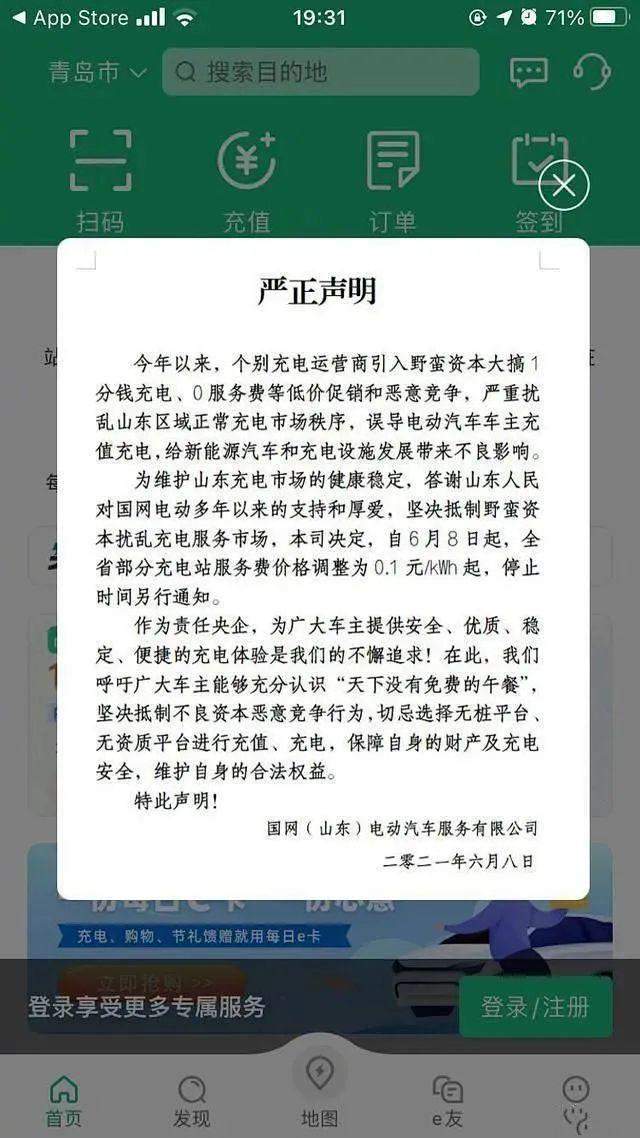

近日,国网(山东)电动汽车服务有限公司发布声明,“全省部分充电站服务费价格调整至0.1元/KWh起,停止时间另行通知。”

在国网充电平台e充电查询可知,平日山东地区国网充电桩服务费在0.45元/KWh左右。而此次降价的起因,声明里说得很明白,个别充电运营商引入野蛮资本大搞1分钱充电、0服务等低价促销,国网此举意在抵制恶意竞争。

用魔法打败魔法,服务费1毛钱1度电的操作让不少车主尝到了甜头,“看来又能薅到一波价格战的羊毛。”

然而,跳出这一点细细观之,价格战对于新能源汽车充电市场的供需两端其实都不是一个好兆头。

随着新基建政策落地,新能源汽车市场升温,资本不约而同地盯上了充电这一规模预计可达万亿的朝阳行业。可是,充电桩生意重资产的属性显著,并非所有玩家都有耐心去按部就班地运营。

资本野蛮的一面由此暴露,对新基建玩起了旧套路,赔本赚吆喝只求吸引用户,继而以入口优势挟流量以令诸侯。

用户粘性未形成,烧钱补贴正当时

“有狼杀了进来,大家后期可能都活不好”,北京海淀一座充电站的工作人员对市场正在进行的价格战感到悲观。

毕竟,“砸钱干死竞争对手,这种事近些年见得太多了。”

无论国网(山东)电动汽车服务有限公司的限时低价,还是其他平台的免费活动,可以确定的是,“大家都在做赔本生意”。根据上述业内人士的介绍,运营一座充电站,充电桩的选购、场地租金、员工工资以及后续运维,这些都是绕不开的硬性成本。

所以,充电站是典型的重资产行业,这也是导致行业目前为止普遍亏损的核心原因之一。

以“充电桩一哥”特来电为例,中国充电联盟报告指出,截至5月份,特来电运营的公共充电桩共计218821座,市占率和充电量双双位居行业第一。

即便如此,特来电依然没能形成规模效益。根据特来电公布的数据,2016年至2020年公司分别亏损2942.3万元、1948.9万元、1.36亿元、1.11亿元和7769.6万元,五年合计亏损3.74亿元。

更为致命的是,“车主可不管这些,谁家充电便宜就用谁家”,充电站工作人员表示,“站点平时每个月基本服务二三百台车,近些天在做充值活动,来的车明显增多。既然我们站能用低价引人过来,其他站点就能把人引走。”

车主群体的反馈与此一致,多位新能源车主均表示,在距离合适的前提下,会首选便宜的站点充电。而且,在相关微信群聊、贴吧论坛等地,车主还会实时分享周边的优惠充电信息。

用户粘性远未形成,资本的挺进因此更具底气。

2020年底,恒大旗下“星络充电通”平台上线。作为聚合型平台,星络充电通APP提供南方电网、星星充电、特来电、云快充等运营商的充电服务。无需耗费人力、物力、财力布局实体站点,平台模式巧妙地把充电生意从重资产变成了轻资产。

与此同时,恒大一同带来的还有亿万补贴。规则显示,活动期间,使用星络充电通APP充电,平台上所有充电桩、全部时段一律免交服务费。

烧钱手段简单粗暴,效果也相当明显。根据恒大官方公布的数据,2021年元旦,平台上线一个月后,单日充电量峰值突破250万度。4月26日,该指标倍增至千万度。

作为参考,根据中国充电联盟统计,月充电量达到千万度的运营商就已经能够排进行业前十位。

数据的成功验证了平台模式以及烧钱换市场的可行,同时也为行业做了一次示范。近日国网(山东)电动汽车服务有限公司对“个别充电运营商引入野蛮资本大搞1分钱充电、0服务费”的痛斥中,多多少少就能够看到了恒大亿万补贴的影子。

从相爱到相杀,平台与运营商的对立

面对猎物,狼向来是群起而攻之。此次闯进充电桩市场的,也远远不止一头。

中国充电联盟发布的报告显示,截至2021年5月,在全国运营充电桩数量超过1万台的运营商有特来电、国网、星星充电、云快充等10家,规模上他们占到了总量的91.7%,集中度较高。而若论充电平台,行业可谓山头林立。根据运营主体的不同,充电平台大致可以划分为以下几类:

其一是汽车厂商,此类平台目的明确,即为自家新能源汽车车主提供配套服务,蔚来、小鹏、北汽、宝马等厂商的车主APP内都设置了相应入口。

其二是充电桩运营商,主流运营商诸如特来电、星星充电、国网等都推出了自家的APP。并且,多家运营商数据目前已相互打通。

其三是政府部门,开篇提到的国网(山东)电动汽车服务有限公司,其运营的齐鲁e充就是政府主导的公共服务平台。

其四才是其他入局的企业,这些平台多凭借资本或者业务的输血,继而抢占用户。除了烧钱补贴的恒大,滴滴旗下的小桔充电凭借网约车业务与司机端的绑定,同样成功跨进了充电桩市场。再如高德等地图平台,同样依托业务的关联性加入战局。

不难看出,新能源汽车充电平台的市场竞争非常充分,缺少一家独大的平台。

此番现状之于车主和运营商都存在一定的弊端:平台太多,充电桩信息分散,车主无从下手,造成找桩难、充电难;对于处在长尾的民营充电站而言,自身的引流能力有限,头部平台的缺位,意味着他们缺少一个能够创造增量的平台入口。

结合其他行业的发展规律,头部平台统一江湖则是下一步发展的必然。问题也由此而来,平台急于崛起而“不讲武德”,与本该是合作伙伴的运营商之间爆发了冲突。特别是第四类跨界入局的企业,表现最为突出。

首先,平台强势的扩张举措打破了二者之间友好牵手的可能。

一方面,恒大等资本简单粗暴地挑起价格战,平台之外的其他运营商便被动地面临了用户流失的压力。如果运营商招架不住被平台收编,则需从运营利润中抽取一定比例的服务费支付给平台,目前行情在10%至20%不等。从这个角度来看,平台其实已经成了运营商需要面对的抢食者。

另一方面,神仙打架小鬼遭殃,平台与平台之间的战火会烧及运营商,例如某公司在合作协议中就出现了排他性条款,禁止自家合作运营商与其他充电平台签约,相当于电商行业的“二选一”站队。

其次,平台既当裁判又做球员,导致与合作商之间的关系进一步恶化。

任何一个领域,平台型企业最忌讳的就是既标榜公平公正第三方,又亲自下场参与竞争。例如房产中介领域的贝壳,其就长期遭受着如何平衡链家和其他中介机构的流量分配的质疑。

充电桩领域出现了同样的悖论,拓展运营商入驻平台的同时,业内已有平台通过投资和自建的方式发展自主可控的充电站,这意味着正式向运营商宣战。而且,这是一场不平等的战争。因为平台掌握了合作站点的运营数据,基于此,其可以选择热点区域建站,然后通过流量倾斜为利益绑定更深的站点导流。

理想状态下,运营商负责线下建站,平台负责线上引流,两者相互依存才对。而现在火药味越来越浓,与理想背道而驰,这绝不是什么好兆头。

没有免费的午餐,规范市场是必然

“天下没有免费的午餐”,国网(山东)电动汽车服务有限公司在声明中提到这句意味深长的话。

价格战的影响不仅作用于平台与平台之间,如若继续打下去,行业、用户都将受到牵连。

之于行业,“有资本输血的平台可以肆无忌惮地烧钱,可更多运营商其实是无力抵抗的。如果被迫跟着打价格战,必然要从其他方面缩减成本,比如降低对安全、服务的标准等,以此抵消亏空”,业内人士表示,陷进价格战或许可能抢夺一时的话语权,但长远来看并不利于企业以及行业整体的进步。

全国乘联会秘书长崔东树也就此问题表示:“目前国网的充电设施利用率不高,低价竞争后,充电车辆将更少,(因为)消费者会更加倾向低价充电模式。”

之于用户,羊毛出在羊身上,今日之蜜糖,明天极有可能变为砒霜。根据已有经验,前期的补贴大概率都是为后期的收割铺路,以低价吸引用户、垄断渠道之后,掌握定价权的平台大多会对行业利润重新分配。届时,留给用户的只有用被割这一个选项。

早年的网约车,近年的共享经济,再到眼前的社区团购,各大资本、平台用的都是同一套故事模版。曾记否,共享单车初期各大品牌无一例外把免费骑车作为主打,甚至还给骑车用户派发红包。而现在,竞争对手一一倒下,幸存品牌的用车价格一涨再涨已成常态。

企业成为炮灰,行业一地鸡毛,用户叫苦不迭,如果能从一开始就叫停价格战,故事也许会换一个结局。

特别是考虑到充电桩行业新基建的特殊性,阻止上述现象的发生,必要且迫切。

反击由此而始。

运营商方面,我们看到了国网(山东)电动汽车服务有限公司对恶意竞争的的正面硬刚,同时,还有不少运营商选择了联合抵制。

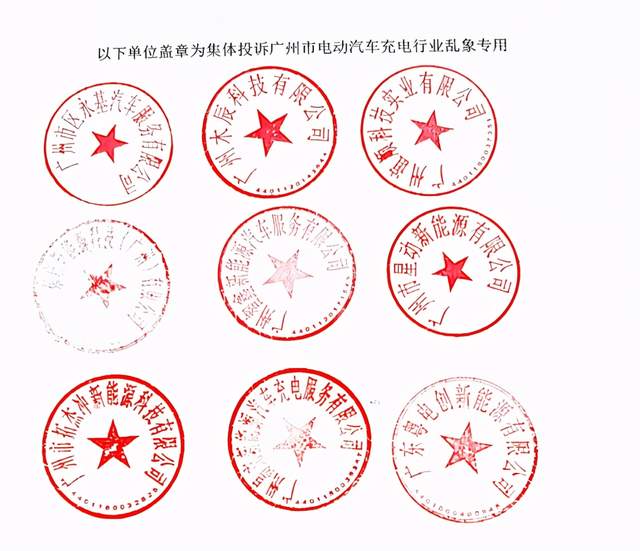

例如,在近期闹得沸沸扬扬的《广州市电动汽车充电行业联名投诉信》里,多家民营运营商直接指出:恒大星络充电通的不正当价格行为涉嫌违反《中华人民价格法》的第十四条。在资本的“反复碾压”下,许多民营充电站“连场地租金都无法支付。”

用户在经历了共享单车等行业涨价之痛之后,此次很快意识到了免费的充电没那么简单。“你以为资本是来送福利啊,这很明显是低于成本了,现在让利有多少,以后竞争对手没了,肯定连本带利地要回来”,一位新能源车主如是说到。

此外,监管部门正在加大治理力度。例如陕西省近日召开了电动汽车充电行业市场治理大会,会上陕西省发展和改革委员会能源局电力处处长李广东表示,严禁低于成本价的任何形式的促销、补贴等等低价扰乱市场的行为。在陕汽车充电平台企业进行自我整顿,整改价格战、“二选一”或者“多选一”等违规行为。

企业、用户和政府三方联手,价格战及后续的一系列负面影响有望被扼杀在摇篮之中。最起码,不至于愈演愈烈。

写在最后

天下熙熙皆为利来,天下攘攘皆为利往。新能源汽车充电市场引得资本野蛮入侵,平台恶意竞争,究其根本绕不开一个字——钱。

根据工信部此前发布的《新能源汽车产业发展规划(2021-2035)》,预计到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。此前的征求意见稿中还指出,预计到2030年,我国新能源汽车保有量将达6420万辆。

充电作为系能源汽车的刚需,根据车桩比1:1的建设目标,未来十年,国内充电桩缺口超过6300万,对应的基础设施建设市场规模突破万亿,后续充电服务的发展空间更是“钱”景无限。

市场在召唤,资本按奈不住躁动的心似乎也情有可原。

然而,需要注意的是,虽然已经发展了十多年,但新能源汽车充电市场其实仍处于起步阶段。行业格局未稳,商业模式不清,监管也需继续完善。企业深入其中,唯有正视发展规律,开展良性市场活动,万亿规模才有爆发的可能。

有业内人士透露,“广东运营商联名举报事件发生在四月底,一直以来未能得到妥善解决,很大程度上就是因为行业尚属新兴产业,监管部门的调研、取证和处理进展都相对较慢。”

那么,发展中的问题,就留在发展中解决。