首先是当下市场大背景的看法,首先是从一月份开始,整个市场的核心龙头公司,在基本面没有任何触发因素下开始一波强力的拉升行为,稍微了解点,就有一个基本认知就是在去年特殊的宏观环境下,核心资产的估值绝对是透支了很多年的业绩预期的。这在情绪乐观时候是一个样子,悲观的时候又会是另一种样子。

而上涨不可能永远持续,最终在国债收益率刺激下,迎来了这一波抱团股的杀跌,以此同时我们也可以看到其他的很多具备最强赛道逻辑如CXO 和 估值相对合理短期业绩又会持续验证的公司如伊之密、中顺洁柔等并没受到太大的影响。以此同时低位个股开始活跃,很多公司的性价比开始体现。

值得一提的是,沉寂许久的游资,非常敏锐发现了这是一个绝佳的发动进攻的窗口期,因为只有在核心资产下跌的时候,推动底部公司暴涨才能吸引到跟风盘的关注,完成又一轮的收割,而正好碳中和这个主题非常合适,接下来就是一堆没用机构关注的垃圾公司开始受到青睐。

所以最后其本质上还是对高估值的泡沫公司的良性回归,进而影响到整个市场情绪周期。这里面宏观上需要重点关注就是是否存在整个市场估值水平下台阶的情况。一般会重点看流动性和经济发展情况,当下十年期美债和美元都是当下重要的观测指标,如今双双走强,对市场是有一定压制的。

在判断大的风险概率较低情况下,说一说新能源汽车行业,很明显从去年开始共识就非常明确,行业渗透率进入快速提升阶段,基本面情况在今年处于爆发阶段,个股业绩都是翻倍以上增长。问题在于市场都是提前反应预期,去年就演绎了今年情况。那现在开始大规模的回调,更长期也看好,自然回归到合理估值的时候就会继续有机构配置。

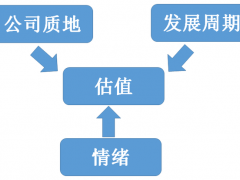

那合理估值是个是什么估值,这个是一个很大的问题了,也没说有一个标准的答案,这个要专门抽时间来写才行。大致3个重要因素干扰,每个因素又可以继续拆解出一些东西来定性或者定量。

那这里最简单还有一个对比,看看消费电子爆发阶段市场是怎么来给定价的,就有一个参考了:

消费电子核心公司估值变化:成长期中枢在40倍左右,下限30倍左右

所以启示是什么呢,新能源汽车相对优秀的公司,在这个行业爆发阶段,市场对行业共识没有改变的阶段,40倍以下可以看做一个相对安全的布局点,30倍就会是非常不错的买点。那再对板块推演一下,当下一季报频发高增长,能触发行业再次启动行情吗?

这个问题实在是判断不了,至少情绪上看短期是有难度,这个还得看高频数据的销量是否会超过还是低于市场预期,还得看市场其他行业是否存在机会(投资本身是相对选择的过程,资金也会分流)。昨天美国也开始大力推新能源汽车了。不过基本能确定的一件事情是随着时间的推进进入下半年,市场自然会切换到用明年的业绩来对公司估值,那如今回调到合理估值的公司自然机会又来了,这最终取决于自己的策略。

最后再回到格林美上,写完前面这些发现没什么好说的,格林美是新能源产业链非常优秀的公司吗,当然不是,宁德时代、亿纬锂能这些才是更优秀的公司,同行业的华友钴业经过回调后,也很不错了,另外新宙邦这些都不比他差。

那它之前最大的优势就是性价比,如今大家充分回调后,这个对比可以再重新看一下。不过公司还是有些看点,之前被市场认知不够,存在明显压制公司估值的点。

1.公司终于明确了未来聚焦新能源材料的战略发展目标,并给出了时间表:未来主业只做两个产品(前驱体和四氧化三钴)和一个业务(动力回收),正极都不做了;电子报废业务作为格林循环将单独分拆上市,预计21年5月申报上市材料,快的话年底上会。算是战投和上市稀释,未来估计还会并表。另外重资产的报废汽车业务额环保业务将进行混改希望在6、7月份完成,最终出表。

2.前驱体的订单和格局都在相对向好,利润释放的确定性提高,结果一季报已经来了确认。上游资源有保障,终局思维保守看到600亿是可行。

3.从产业链炒作逻辑上,极大概率会到回收领域,算是一个卡位的标的了。

总之新能源汽行业发展方兴未艾,未来机会还是不少的~~